瑞银:鲍威尔言论增加回购市场风险,美联储2019年应对策略已过时

同时,瑞银也怀疑美联储也会寻找支付节流的手段,但这在2019年时并没有奏效。银行改善日内流动性的一种方式就是简单地将他们的出款推迟到当天很晚的时候,这是人们在2019年寻找的信号之一,但这也并不是广泛认可的明确信号。

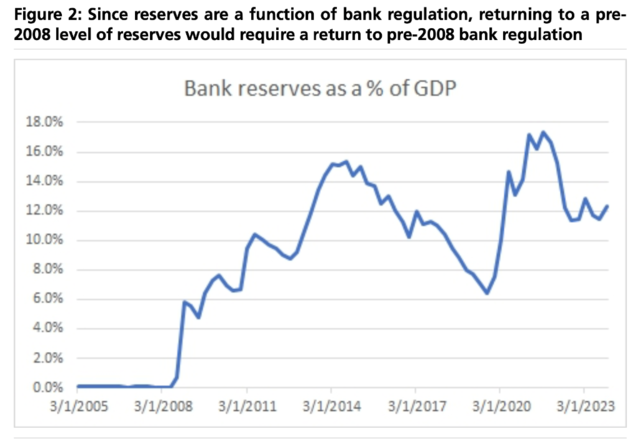

在回购利率飙升之前,储备金太低的情况可能已经维持数月。低储备金是回购利率飙升的必要条件,因为它消除了银行对回购的最后担保出价。但是这需要大规模的回购供需失衡来产生足够的压力,这时银行安全网才变得重要,而出现这种供需失衡可能需要很长时间。这意味着如果美联储要等待市场信号再停止QT,很可能会做得过头。

瑞银认为,银行不愿使用贴现窗口工具,与不愿使用常备流动性便利(SRF)之间,没有实质性区别。银行可以随时用国债作为抵押品到贴现窗口借款,并向所有人展示他们的交易票据,以证明他们使用了国债抵押品。SRF的利率和折扣与贴现窗口相同。

此外,对冲基金已成为国债市场的主要流动性提供者,但不确定的回购是一个问题。潜在的日内波动增加了回购风险,因为有担保隔夜融资利率(SOFR)可能与一天中早些时候或晚些时候完成的回购大相径庭。这意味着任何高杠杆交易都存在更多风险,表明需要管理规模。

风险提示及免责条款

风险提示及免责条款市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。